Nel 2008, un gruppo o una persona sconosciuta ha rilasciato una riserva di valore peer-to-peer e l’ha chiamata Bitcoin. Da allora, la comprensione mondiale del denaro e dei sistemi finanziari è stata interrotta. Fino alla creazione di Bitcoin, avevamo bisogno delle banche centrali per autenticare se una riserva di valore (denaro, merce o azioni) fosse reale o falsa. Inoltre, avevamo bisogno di altre istituzioni di terze parti per eseguire trasferimenti di denaro internazionali. Anche una semplice operazione come inviare o ricevere denaro genera molte commissioni e non tutti hanno accesso a strumenti bancari globalizzati. Con lo sviluppo degli smart contract, le criptovalute possono fornire un’alternativa a un sistema che favorisce continuamente solo i ricchi e i potenti. Ergo è progettato per essere una piattaforma finanziaria aperta, sicura e senza autorizzazione, accessibile a tutti.

Malfunzionamenti con la moderna teoria monetaria

Chi controlla i soldi nelle nostre tasche? Durante la pandemia di Covid-19, la Federal Reserve stava acquistando obbligazioni mensili da 90 miliardi di dollari dai mercati statunitensi. Esatto, 90 miliardi di dollari si riversavano sui mercati azionari statunitensi ogni mese. Questo importo è superiore al PIL annuo della maggior parte dei paesi e stava andando in borsa dal nulla. In cambio dei mercati azionari rialzisti, i paesi che non detenevano grandi somme di valute di riserva hanno dovuto affrontare una grave inflazione che è stata trasferita dai paesi sviluppati.

Una breve lezione di storia: gli USA hanno lasciato il gold standard nel 1971. Da quel momento in poi, il mondo ha assistito a una crescente finanziarizzazione dei mercati. Il rapporto tra debito e capitale proprio è aumentato e una maggiore inflazione si è estesa alle generazioni future a scapito della crescita del capitale. Le istituzioni emettevano sempre più strumenti finanziari e moneta sintetica sotto forma di futures, opzioni e prodotti simili. I bilanci di queste istituzioni sono aumentati ma gli stipendi dei privati non rispecchiano il fenomeno.

La stampa di denaro non è solo sotto forma di contanti.

C’è un rapido aumento della quantità di strumenti finanziari sintetici che possono essere utilizzati come garanzia nei mercati. Tuttavia, questi strumenti non sono aperti alla vendita al dettaglio a causa di rischi significativi. Questi asset sono chiamati “near-money” perché sono meno liquidi del denaro.

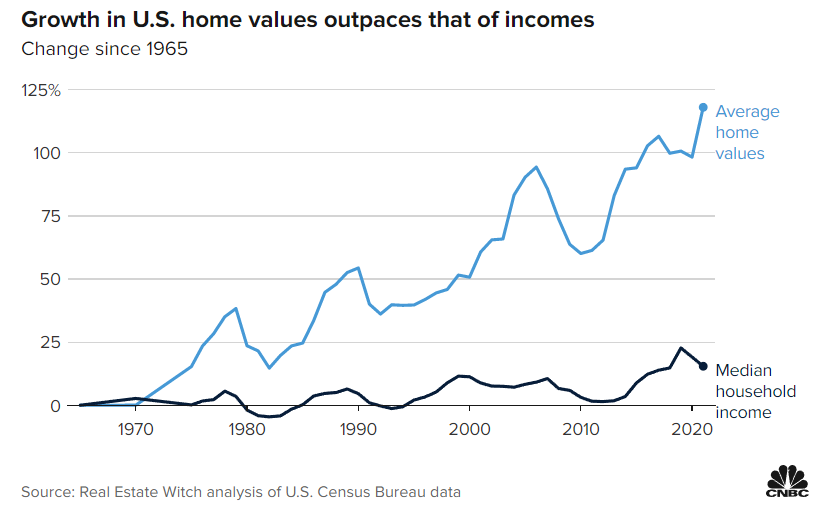

L’aumento dei costi sta portando le generazioni più giovani a diventare più consapevoli e ansiose del proprio futuro finanziario. Negli anni ‘70 era molto più facile per le persone possedere case con uno stipendio. Tuttavia, vediamo che l’economia odierna sta spingendo le persone verso la povertà con i prezzi delle case che crescono più velocemente dei redditi.

Mercati globali senza autorizzazione

Per chi vive nelle zone Euro, Sterlina o Dollaro, l’accesso ai mercati globali è molto più facile di quanto non lo sia per chi vive in un paese meno sviluppato. In gergo economico, i paesi in via di sviluppo sono considerati mercati a rischio, mentre i paesi sviluppati sono considerati stabili. Sfortunatamente, coloro che vivono nei paesi in via di sviluppo devono pagare commissioni più elevate e generalmente hanno bisogno di un capitale più elevato per entrare in mercati più grandi. Ironia della sorte, i paesi in via di sviluppo in genere abbassano le barriere per i partecipanti dei paesi sviluppati all’ingresso nei loro mercati emergenti.

L’ipocrisia sarebbe comica se non fosse per le conseguenze di questa situazione. Qualcuno che è economicamente instabile non può accedere a mercati stabili mentre qualcuno che è economicamente stabile può accedere facilmente a mercati rischiosi. Vediamo un divario crescente tra i due lati dello spettro economico. Le persone dovrebbero essere in grado di prendere le proprie decisioni e accedere a strumenti più economici per il proprio benessere finanziario. La localizzazione dovrebbe essere un problema minore nel 21° secolo poiché siamo connessi alla velocità della luce.

In che modo le criptovalute risolvono il problema?

Bitcoin è stato il primer per la liberazione del futuro finanziario. Se un governo vieta le criptovalute, le persone possono comunque acquistare e vendere queste risorse attraverso canali peer-to-peer. Per la prima volta nella storia, la gente comune ha accesso a strumenti finanziari globali. Le persone in paesi con elevati controlli sui capitali e volatilità della valuta locale hanno un’opzione per proteggersi dall’incertezza delle loro condizioni economiche. Bitcoin ha un limite massimo di 21 milioni di monete e non è possibile per i banchieri modificare questo stato.

Bitcoin era solo l’inizio. Poco dopo, è stata fondata Ethereum per offrire alle persone ancora più strumenti finanziari per proteggere la loro stabilità nei mercati globali. La finanza decentralizzata è un termine ampio che definisce sia una valuta decentralizzata che altri strumenti finanziari come mercati dei prestiti, mercati assicurativi, borse e asset tokenizzati. L’idea della finanza decentralizzata era davvero notevole in termini di creazione di piattaforme lontane dalla portata delle istituzioni centralizzate. Bitcoin e DeFi offrono alle persone un’opzione per creare la propria banca, una proposta che ha fatto infuriare gli “abiti” di Wall Street poiché rimuove lentamente il potere di controllo dalla loro influenza.

La piattaforma Ergo è stata costruita sull’idea di una finanza decentralizzata senza autorizzazione. Per tutelare le persone che utilizzano blockchain è stato necessario introdurre scelte progettuali più complesse. Una blockchain pubblica aperta e senza autorizzazione è la piattaforma necessaria per le persone che desiderano accedere ai mercati finanziari globali, ma lo fa rinunciando a un livello significativo di privacy. Se la privacy non viene preservata, gli investitori esperti con grandi capitali possono facilmente monitorare le nostre attività e anticipare le nostre transazioni per trarre profitto dall’asimmetria informativa.

Ergo sfrutta i contratti multifase sul modello UTXO per alimentare piattaforme finanziarie decentralizzate. Il modello UTXO di Ergo supporta le persone con vari strumenti finanziari offrendo un’opzione per proteggere la loro privacy. Ergo fornisce anche una buona copertura dall’inflazione: non ci saranno mai più di 97,4 milioni di ERG in circolazione. Ergo ha avuto un lancio equo senza premine e con solo il 4,37% dei fondi destinati allo sviluppo dell’ecosistema (rilasciato nel corso di due anni e mezzo attraverso il protocollo minerario).

L’attuale struttura dei mercati finanziari è rotta. Un piccolo numero di élite può accedere facilmente a ogni aspetto del mercato globale, a scapito del cittadino medio. Le tecnologie blockchain ora offrono gli strumenti alle persone comuni per proteggersi. Ergo mira a essere un leader in questo mercato costruendo continuamente strumenti e funzionalità che promuovono e mantengono il decentramento, la privacy e l’accesso aperto.