En 2008, un grupo o persona desconocida lanzó un depósito de valor peer-to-peer y lo llamó Bitcoin. Desde entonces, la concepción del mundo sobre el dinero y los sistemas financieros se ha visto alterada. Hasta la creación de Bitcoin, necesitábamos que los bancos centrales autentificaran si un depósito de valor (dinero, mercancía o acciones) era real o falso. Además, necesitábamos otras instituciones externas para realizar transferencias internacionales de dinero. Incluso una operación tan sencilla como enviar o recibir dinero genera muchas comisiones y no todo el mundo tiene acceso a herramientas bancarias globalizadas. Con el desarrollo de los contratos inteligentes, las criptomonedas pueden ofrecer una alternativa a un sistema que favorece continuamente sólo a los ricos y poderosos. Ergo está diseñado para ser una plataforma financiera abierta, segura y sin permisos, accesible para todos.

Fallos en la teoría monetaria moderna

¿Quién controla el dinero de nuestros bolsillos? Durante la pandemia de Covid-19, la Reserva Federal estaba comprando 90.000 millones de dólares mensuales de bonos de los mercados estadounidenses. Así es, 90.000 millones de dólares entraban cada mes en los mercados de valores estadounidenses. Esta cantidad es más que el PIB anual de la mayoría de los países y estaba apareciendo de la nada. A cambio de los mercados bursátiles alcistas, los países que no poseían grandes sumas de divisas de reserva se enfrentaron a una grave inflación que se transfirió desde los países desarrollados.

Una rápida lección de historia: Estados Unidos abandonó el estándar de oro en 1971. A partir de ese momento, el mundo fue testigo de la creciente financialización de los mercados. Los coeficientes de endeudamiento aumentaron y la inflación se trasladó a las generaciones futuras a expensas del crecimiento del capital. Las instituciones emitían cada vez más instrumentos financieros y dinero sintético en forma de futuros, opciones y productos similares. Los balances de estas instituciones se dispararon, pero los salarios de los particulares no reflejaron el fenómeno.

La impresión de dinero no es sólo en efectivo.

Hay un rápido aumento de la cantidad de herramientas financieras sintéticas que pueden utilizarse como garantía en los mercados. Sin embargo, estas herramientas no están abiertas a la venta al por menor debido a sus importantes riesgos. Estos activos se denominan “casi dinero” porque son menos líquidos que el dinero.

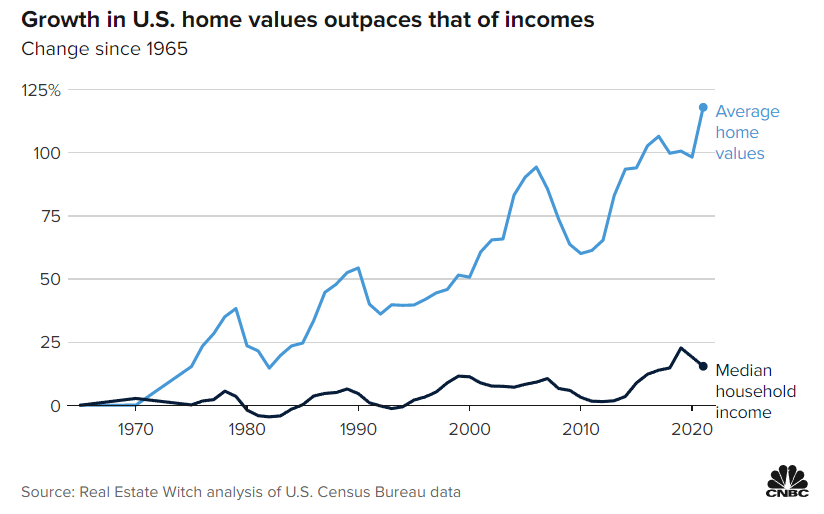

El aumento de los costes está haciendo que las generaciones más jóvenes sean más conscientes y estén más preocupadas por su futuro financiero. En la década de los 70, era mucho más fácil para la gente ser propietaria de casas con un sueldo. Sin embargo, vemos que la economía actual está empujando a la gente a la pobreza con unos precios de la vivienda que suben más rápido que los ingresos.

Mercados globales sin permiso

Para los que viven en la zona del euro, la libra o el dólar, el acceso a los mercados mundiales es mucho más fácil que para alguien que vive en un país menos desarrollado. En la jerga económica, los países en desarrollo se consideran mercados de riesgo, mientras que los países desarrollados se consideran estables. Desgraciadamente, quienes viven en países en desarrollo se enfrentan a tasas más elevadas y, por lo general, necesitan un capital más alto para entrar en los mercados más grandes. Irónicamente, los países en desarrollo suelen reducir las barreras para que los participantes de los países desarrollados entren en sus mercados emergentes.

La hipocresía sería cómica si no fuera por las consecuencias de esta situación. Alguien económicamente inestable no puede acceder a los mercados estables, mientras que alguien económicamente estable puede acceder fácilmente a los mercados de riesgo. Vemos una brecha cada vez mayor entre los dos lados del espectro económico. Las personas deberían poder tomar sus propias decisiones y acceder a más herramientas económicas para su bienestar financiero. La localización debería ser un problema menor en el siglo XXI, ya que estamos conectados a la velocidad de la luz.

¿Cómo resuelven las criptomonedas el problema?

El Bitcoin fue la cartilla para la liberación del futuro financiero. Si un gobierno prohíbe las criptodivisas, la gente puede seguir comprando y vendiendo estos activos a través de canales peer-to-peer. Por primera vez en la historia, la gente corriente tiene acceso a instrumentos financieros globales. Los habitantes de países con elevados controles de capital y volatilidad de la moneda local tienen una opción para protegerse de la incertidumbre de sus condiciones económicas. Bitcoin tiene un límite máximo de 21 millones de monedas y no es posible que los banqueros cambien esta situación.

Bitcoin fue sólo el principio. Poco después, se fundó Ethereum para dar a la gente aún más herramientas financieras para proteger su estabilidad en los mercados globales. Las finanzas descentralizadas son un término amplio que define tanto una moneda descentralizada como otras herramientas financieras como los mercados de préstamos, los mercados de seguros, los intercambios y los activos tokenizados. La idea de las finanzas descentralizadas es realmente notable en cuanto a la construcción de plataformas lejos del alcance de las instituciones centralizadas. Bitcoin y DeFi ofrecen una opción para que la gente haga su propio banco, una propuesta que ha hecho enfurecer a los “trajeados” de Wall Street, ya que les quita poco a poco el poder de control.

La Plataforma Ergo se construyó sobre la idea de las finanzas descentralizadas sin permisos. Para proteger a las personas que utilizan blockchains, fue necesario introducir opciones de diseño más complejas. Una blockchain pública abierta y sin permisos es la plataforma necesaria para las personas que quieren acceder a los mercados financieros globales, pero lo hace renunciando a un grado significativo de privacidad. Si no se preserva la privacidad, los inversores astutos con gran capital pueden seguir fácilmente nuestras actividades y adelantarse a nuestras transacciones para beneficiarse de la asimetría de la información.

Ergo aprovecha los contratos multietapa del modelo UTXO para impulsar las plataformas financieras descentralizadas. El modelo UTXO de Ergo apoya a las personas con varias herramientas financieras dando una opción para proteger su privacidad. Ergo también proporciona una buena cobertura contra la inflación: nunca habrá más de 97,4 millones de ERG en circulación. Ergo tuvo un lanzamiento justo, sin preminado y con sólo un 4,37% de los fondos asignados al desarrollo del ecosistema (liberados en el transcurso de dos años y medio a través del protocolo de minería).

La estructura actual de los mercados financieros está rota. Un pequeño número de élites puede acceder fácilmente a todos los aspectos del mercado global, en detrimento del ciudadano medio. Las tecnologías blockchain ofrecen ahora las herramientas para que la gente de a pie pueda protegerse. Ergo pretende ser un líder en este mercado construyendo continuamente herramientas y características que promuevan y mantengan la descentralización, la privacidad y el acceso abierto.